Le prix de l’acier : pourquoi a-t-il augmenté avec la pandémie de Covid-19 ?

Comme nous l’avons expliqué dans un autre article sur les utilisations du fer, actuellement, l’acier est de loin le métal le plus produit. Pour cette raison, les fluctuations du prix de l’acier, même minimes, ont de grandes conséquences économiques, tant au niveau macro-économique que micro-économique. C’est-à-dire qu’une augmentation du prix de l’acier affecte tout, d’un […]

Última modificación: 28 octobre 2023

Comme nous l’avons expliqué dans un autre article sur les utilisations du fer, actuellement, l’acier est de loin le métal le plus produit. Pour cette raison, les fluctuations du prix de l’acier, même minimes, ont de grandes conséquences économiques, tant au niveau macro-économique que micro-économique. C’est-à-dire qu’une augmentation du prix de l’acier affecte tout, d’un accord entre industries ou gouvernements entre différents pays (une usine de production automobile d’une marque d’un pays sur le territoire d’un autre pays, par exemple) aux politiques d’un gouvernement spécifique dans son pays ou les décisions individuelles des consommateurs, comme bénéficier à une certaine industrie (métallurgique ou automobile par exemple) ou choisir ou non d’acheter une voiture à cause de son prix.

Dans le cas de l’acier, l’effet de ses fluctuations de prix a des implications beaucoup plus généralisées que celles des autres matières premières, puisqu’il est utilisé partout dans le monde entier, on le retrouve partout : dans un couteau de table, dans une vis, sur une rambarde, dans une voiture, dans un avion, dans un bâtiment…

L’importance de l’acier sur le marché mondial

La hausse du prix de l’acier ces derniers mois n’a pas de raison unique, mais il s’agit d’une augmentation des prix due à de multiples facteurs, que l’on comprend mieux si l’on analyse son importance sur le marché mondial.

L’acier est l’un des alliages (mélange de métaux) les plus innovants et flexibles, utilisé dans le secteur de la construction, des transports (terrestres, maritimes ou aériens), des infrastructures, de la maison, de la recherche, etc. L’évolution des 19e, 20e et 21e siècles ne peut se comprendre sans ce métal qui, en plus, comme nous l’avons expliqué dans l’article concernant ce sujet, il peut être facilement réutilisé et recyclé, il est donc conforme aux exigences de durabilité que nous avons à exiger pour les années à venir.

L’usage largement répandu de ce métal résultant de l’ajout de 1 à 2 % de carbone au fer (et 10 % de chrome s’il s’agit d’acier inoxydable) repose sur sa dureté, sa résistance à la rupture et à la corrosion, en plus de son coût relativement faible. Il n’y a pas de secteur qui n’utilise pas d’acier.

Une histoire relativement récente

Malgré ce qui a été expliqué jusqu’ici, l’acier n’a pas toujours été un matériau aussi populaire : les premiers usages documentés remontent à 4000 ans en Anatolie (dans l’actuelle Turquie), mais l’industrie de l’acier, indicateur du développement économique des pays aujourd’hui, on considère qu’elle n’a commencé que dans la seconde moitié du XIXe siècle, menée par le Royaume-Uni, qui représentait près de la moitié de la production mondiale de fonte brute et 40% de l’acier et fournissait 40% de cette production aux États-Unis, qui l’a utilisé, entre autres, pour construire ses premiers gratte-ciel imposants, ses ponts énormes et ses transatlantiques géants. L’un des visionnaires de l’utilisation de l’acier aux États-Unis fut Andrew Carnegie, qui devint l’une des figures clés de l’industrialisation rapide du pays, qui contribuera à son hégémonie commerciale et militaire actuelle et deviendra lui l’un des hommes les plus riches du monde.

En Europe, l’Allemagne a atteint l’hégémonie dans la production de ce métal dans la première moitié du XXe siècle, qui était principalement utilisé pour l’industrie de la guerre.

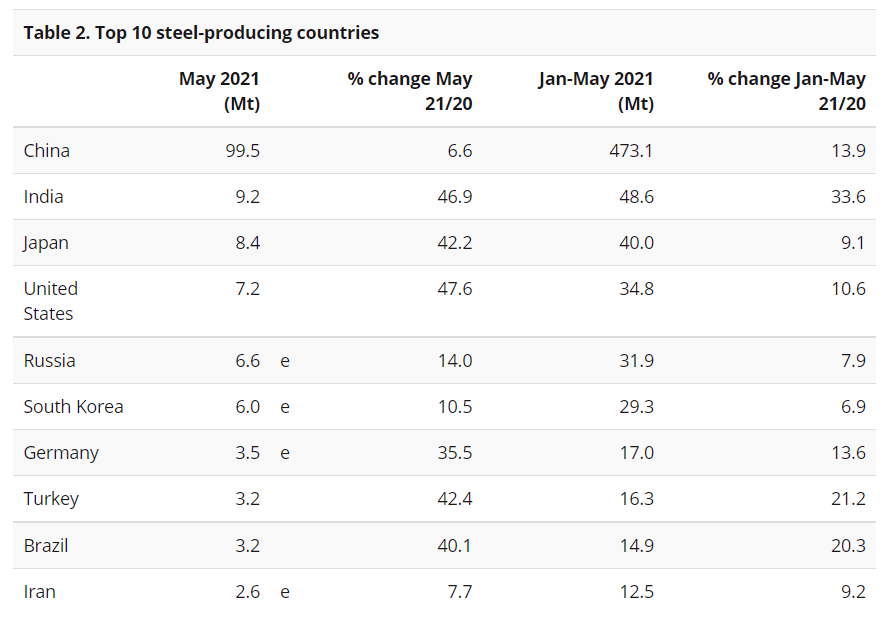

Actuellement, les pays qui produisent le plus d’acier sont la Chine, l’Inde, le Japon, les États-Unis, la Russie, la Corée du Sud, l’Allemagne, la Turquie, le Brésil et l’Iran.

Pourquoi le prix de l’acier augmente-t-il en 2020 et 2021 ?

Comme nous l’avons vu, l’utilisation généralisée de l’acier et la domination de la Chine dans la production mondiale de cet alliage (également dans sa consommation), font que toute fluctuation de l’économie chinoise a un impact significatif sur l’industrie sidérurgique au niveau mondial.

Dans ce cas, la pandémie de Covid-19 qui a provoqué la fermeture de la région sidérurgique chinoise n’a pas stoppé la demande d’acier de la même manière, notamment dans les secteurs de l’automobile et de la construction. Et la réduction de l’offre a déjà contribué à la hausse du prix de l’acier. Cet article développe les informations.

Lorsque la Chine s’est rapidement remise de la clôture au début de l’été 2020, ses principaux acheteurs en Europe et aux États-Unis, toujours frappés par les restrictions, ont légèrement atténué la demande, mais peu après elle a connu une reprise importante, ce qui a rendu les prix encore plus chers. À partir de ce moment, les États-Unis, dont les politiques protectionnistes pour contrer la puissance du géant asiatique maintenaient déjà les prix à la hausse, et l’Allemagne ont rejoint la montée en puissance de ce matériau, qui n’a cessé de monter depuis août 2020 et devrait se poursuivre jusqu’en 2022.

Un matériau au prix très volatil et extrêmement sensible aux crises

L’acier est devenu un matériau de plus en plus précieux dans les sociétés industrielles, qui tournent à leur tour autour de concepts de ville, et en particulier d’une ville surpeuplée, verticale, avec de grands bâtiments pour abriter sa population, comme celles de l’Asie du Sud-Est. En fait, la Chine est un gros consommateur de l’acier qu’elle produit. Son prix est donc lié aux crises économiques. C’est déjà arrivé en 2008 : la crise a provoqué un effondrement de la demande en raison de la baisse de la consommation et de la fermeture conséquente des industries qui ont fait baisser les prix, mais ceux qui ont réussi à résister ont profité de la baisse de l’offre et les prix ont de nouveau augmenté.

La récente hausse des prix des matières premières

La hausse du prix de l’acier ne peut se comprendre sans celle d’autres matières premières, comme le minerai de fer et le coke métallurgique, nécessaires à sa production. Et non seulement les métaux sont devenus plus chers, mais aussi le bois, le coton et le caoutchouc naturel, entre autres, également en raison de l’influence de l’Asie du Sud-Est, comme le montre cet article.

Le prix de l’acier et les entreprises de transformation comme Ferros Planes

Le plus gros risque pour les entreprises impliquées dans la transformation de l’acier est cette même dépendance de la Chine dont nous avons parlé : une chute brutale de la demande dans ce pays fera à nouveau baisser le prix de l’acier. Cela pourrait arriver, par exemple, avec de futures pandémies ou avec une reprise de celle de Covid-19.

En outre, il est prévisible que l’offre renoue avec la croissance, motivée par les marges actuelles, et fasse baisser les prix.

Les entreprises faisant des efforts pour ne pas répercuter la hausse des prix sur le consommateur final, elles peuvent voir leurs marges réduites et leur survie compromise, notamment dans des pays comme l’Espagne, dont le profil d’entreprise est familial, d’entre 10 et 20 salariés, à moins qu’elles optent pour augmenter leur qualité, comme Ferros Planes.